太極門稅案,本質為自始無效的假案。肇始於檢察官侯寬仁非法起訴、移送國稅局課稅,而國稅局完全沒有「依法行政」,亦未進行任何稅務的事實調查,純粹「抄襲」調查局早已寫好的天價數字。國稅局違法跳過法定程序,稅務員全然沒有進行任何的稅務調查,是「質的假案」;金額亦憑空杜撰,沒有金流、無金額的證據存在,是「量的假案」,可謂100%造假稅單。監察院在2009年調查報告認定國稅局在太極門案犯有未善盡覈實調查、核定之責;未依職權積極釐清案關所得性質等七項重大違法。

明知所得性質矛盾 未經調查逕予課稅重罰

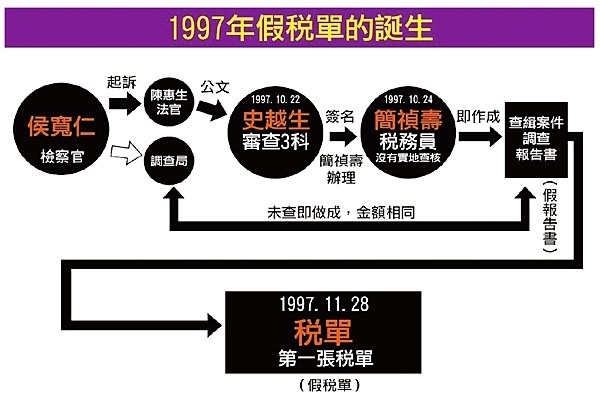

回顧太極門案之偵辦,1997年4月9日,侯寬仁傳訊稅務員史越生作證。實際上史越生從未到過太極門,更別談調查舉證,侯寬仁卻直接將他的證詞作為起訴太極門違反稅捐稽徵法、逃稅的主要證據,並移送國稅局課稅重罰。2021年,史越生於癌末說出了真相,他指出太極門案件是由侯寬仁主導,案發當時侯寬仁找他去作證,只是套圈圈、做做樣子。

國稅局一開始就知道刑案起訴書將同一筆金額一面認定為詐欺所得要求沒收,一面認定為補習班學費收入,所得性質認定嚴重矛盾,國稅局應本於職責進行相關行政程序調查,且本案源於刑事起訴,應等刑事法院判決確定所得性質,以免錯殺無辜。

生前致力推動賦稅人權的李迎新會計師耗時研究太極門稅案,他點出,陳水扁前總統的案件,台北國稅局公開說明,貪汙所得係屬犯罪所得,依法必須追繳沒入國庫即無課稅問題,如果屬陳前總統個人之選舉結餘款,轉匯入其子陳致中帳戶中,依法必須課徵贈與稅,因此必須等待司法判決結果,確定該筆款項之性質後方能決定課稅與否。然於太極門案國稅局卻未等候刑事判決確定所得性質,更未本於職責調查所得性質,僅憑起訴書,即搶先發單課稅並重罰,稅單有重大明顯之瑕疵,自始無效。

違反法定程序 稅單自始無效

依所得稅法第83條之規定,為查核需要得通知納稅人檢附帳冊、憑證查核,如未依法提供,稽徵機關得依同業利潤標準核定所得額。但是,在太極門稅案中,國稅局完全未通知納稅人,就直接以同業利潤標準核定所得額,違反法定程序。

此外,國稅局以間接證明法推計課稅,然課稅處分作出前卻未依法報經財政部核准,違反所得稅法第83條之1之強制程序規定,此違法係屬重大明顯之瑕疵,且不得補正,依行政程序法第111條第7款屬自始無效之行政處分。

會計師王明懿表示,大法官釋字218號指出,以推計核定方法估計所得額時,仍應本經驗法則,力求客觀、合理,使與納稅人之實際所得相當,以維租稅公平原則。推計課稅要件首要查明所得性質,太極門稅務案件國稅局未依職責調查釐清所得性質,逐筆核對金額,濫用推計課稅。

中正大學財經法律學系特聘教授黃俊杰指出:「採用間接證明所得查核法,應以慎重之態度,並嚴格限制適用之要件,同時要求『必須有重大逃漏稅嫌疑』及『報經財政部核准』。其中,『報經財政部核准』,為必要之法定先行程序。若未報經財政部核准者,則應引用行政程序法第111條第六款,認其為不可補正之行政行為,即處分無效」。

前臺灣高等法院臺中分院法官兼庭長袁從楨律師表示,國稅局對太極門開出稅單是違法的,前財政部賦稅署副署長許春安在其任內曾公開表示,國稅局未報經財政部核准,不能補正,核課期間過了,稅捐機關不能補就要認輸。太極門假案應由主政者憑藉良心及正義感,以行政程序法第117條予以平反,不能用「不干涉司法」推託。

違法起訴是毒樹 衍生稅單是毒果

太極門稅務假案,起因於侯寬仁檢察官之違法偵查、起訴,2002年監察院就已經調查詳列侯寬仁於偵辦太極門案涉犯八項重大違法,移送法務部從嚴究責議處,並認定起訴書與證據資料扞格矛盾,不符合證據法則,依法不得提起公訴。侯寬仁也在監察院調查過程中自承未予調查。依法,起訴書只是待證資料,不能作為課稅依據,然國稅局僅憑起訴書資料,就認定太極門是補習班,直接課稅重罰。源於違法起訴、沒有調查、錯認事實的稅單,猶如毒樹生毒果,根本不應該生效。更何況最高法院已於2007年判決確定無罪、無稅、無違反稅捐稽徵法,並認定弟子的敬師禮是贈與,弟子互助代辦並非營利販售,無任何課稅問題。

前監察委員錢林慧君談到,2009年調查太極門稅案,請了法律及財經方面的調查官逐一調查,列出七項糾正。每一項糾正,國稅局就說:「啊!我們弄錯了!」2011年她曾向財政部長建議「這個案子明顯你們錯了,該結案了吧!」沒想到又拖到現在。

前臺灣高等法院法官兼庭長兼審判發言人溫耀源(太極門刑案二審審判長)表示,起訴書、調查局的移送書,這些本來在刑事案件就不具證據能力,不能拿來作為唯一的證據。連證據能力都沒有,居然拿這個作為憑證就來課稅,當事人怎麼會服氣呢?況且起訴書經過三審定讞又整個被徹底推翻,完全沒有你講的事實,沒有逃漏稅、沒有營業稅,這是敬師金,是一個贈與,依照所得稅法第4條第17款規定應該是免稅。

東吳大學法律系教授胡博硯表示,檢察官的起訴書只是行政機關的陳述而已,所有的待證事項,要有證據給法院,而且證據要有證據力、證據能力。可是在台灣,國稅局拿起訴書當作罪證證據使用,這是很粗糙的,呈現出空有法律規範、司法不足的現象。