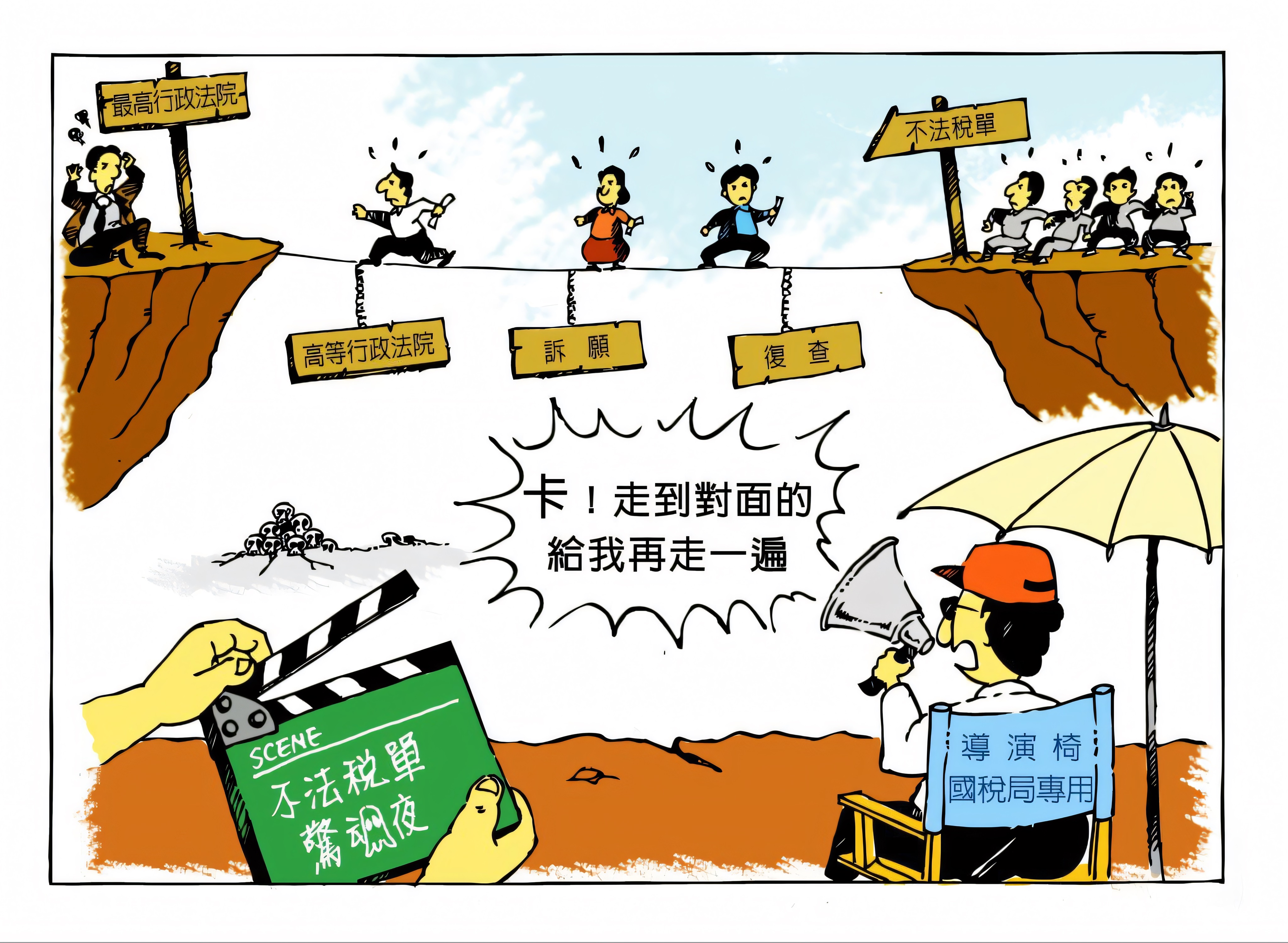

台灣是稅務爭訟最多的國家,動輒數倍的罰鍰更是民主國家的異數。稅捐徵收期間怎樣計算?避免財政部任意擴張解釋成為「七傷拳」,侵害人民財產權,中傷國家法治威信。根據立法院專題研究報告,台灣稅務爭訟占最高行政法院行政訴訟比例44.79%,居行政法院訴訟事件第一名。稅捐稽徵機關的濫稅行為,動輒影響人民的工作權、財產權甚至自由權;行政法院在稅務行政訴訟更需肩負違憲審查功能,保障憲法權利,而不是以維護政府機關權威或增加財稅收入為判決目標。今年6月最高行政法院大法庭宣示114年度大字第1號裁定,關注徵收期間之計算並做成統一見解,彰顯對納稅者權利保護及程序正義的重視,樹立了憲法保障「依法課稅原則」的典範。

司法發揮正義天平 稅務訴訟應依據憲法原則

稅務訴訟涉及人民財產權,受憲法第15、16、19條明文保障,即國家課稅必經由法律授權,所謂「租稅法定主義」。針對稅捐徵收期間計算不同見解,最高行政法院大法庭為統一法律見解,於114年6月4日宣示114年度大字第1號裁定,揭示「納稅義務人就本稅依法申請復查,及依復查決定之應納稅額繳納3分之1或提供相當擔保,依法提起訴願及行政訴訟,經判決確定後,於計算該稅款徵收期間時,依稅捐稽徵法第23條第3項規定扣除同法第39條暫緩執行之期間,其扣除期間之末日應計算至行政法院判決確定時。」揚棄了財政部一貫以函釋規定,時效應扣除至判決後稽徵機關再填發繳款通知書的繳納期間屆滿後30日之主張。避免稅捐機關恣意解釋延長徵收期間,此有利於納稅義務人的裁定,受到學界及實務界的高度關注與肯定。

金石國際法律事務所林石猛律師認為大法庭採用租稅法定主義(國會保留)、例外規定解釋從嚴,完全契合「司法為民、保障民權」憲法意旨。回想他在民國75年年底初任檢察官時,學長就曾告知如法律規定不明確時,其利益應歸人民。因罪刑法定主義的適用結果,法律沒有規定或限制,就是人民的自由;租稅法定亦然。並強調基於憲法第23條所揭示的法律保留原則,若非基於增進公共利益所必要等要件,而以法律限制人民基本權利自由時,其留白的空間就是人民的自由;況且依憲法解釋之意旨,時效制度涉及公益如前述。蓋人民依量能課稅原則繳該繳的稅,有權利拒繳不該繳的稅或相關罰鍰,即是租稅正義與公益的實踐。

林石猛指出,向來大法官會議解釋,罪刑法定與租稅法定主義同屬憲法上國會保留之事項,最高行政法院109年度大字第4號裁定亦闡釋「稅捐稽徵屬干預行政性質」,而「納稅期間」係屬稅捐稽徵干預行政公權力行使之限制規範,基於同一法律上理由,本件裁定完全契合憲法的意旨與最高行政法院裁判前例之見解。

最高行大法庭114年度大字第1號 落實憲法保護納稅人權

金石國際法律事務所戴敬哲律師指出,稅捐稽徵法第39條立法理由已清楚表達暫緩執行是針對提起行政救濟所設定之例外,應從嚴解釋。針對財政部與行政執行署將徵收權的行使限制於移送強制執行,顯然是有所誤解,因為徵收就是由稅捐稽徵機關自行行使,所以法律上才給予稅捐稽徵機關5年的徵收期間,且中間有一些停止事由可以扣除,已有相當充分期間讓稅捐稽徵機關來行使徵收的權力。

戴敬哲認為,本次大法庭裁定重申,稅捐稽徵機關填發補繳稅款繳納通知書,就已確定之稅款通知繳納,係屬催繳性質,非屬行政處分(僅加計利息部分屬行政處分),本質上為稅捐稽徵機關於稅捐處分確定後,命納稅義務人自動繳納稅捐之徵收權行使之行為,移送強制執行亦僅是稅捐稽徵機關行使稅捐徵收權之方式之一,有助於釐清財政部向來將徵收權的行使跟移送強制執行混為一談的誤解。

黃麗蓉律師指出,依釋字第291號、第474號、第723號,時效制度之目的在於尊重既存之事實狀態,及維持法律秩序之安定,與公益有關,亦與人民權利義務有重大關係,且屬絕對法律保留事項。並強調稅收要求明確性原則,以保障納稅人對稅收的可預見性和法律確定性。徵收期間的長短,如果由稅捐稽徵機關自由裁量,任意延長徵收期間,將使納稅義務人無法預見徵收期間的到來,明顯違反法律明確性之憲法原則。

黃麗蓉提到日本大阪大學名譽教授谷口勢津夫於論文指出:「租稅法定主義以行政為對象,以合法原則嚴格控制行政對稅法的解釋適用;法官通過『脫離規定的詞句』的解釋,認為應該排除對納稅人不正當、不合理的結果,而不應該排除對國家不正當、不合理的結果,從納稅人和國家公平的觀點來看,這是合理的想法。」「為了使租稅法律原則能有效地保護納稅人的權利,法院在解釋和適用稅法時,需要保障人民權利,以提供司法的救濟。」她認為,本次大法庭之裁定,杜絕稽徵機關任意擴張解釋,侵害人民權利,以司法作為法治的公平正義防線,非常值得稱許!

蔣瑞琴律師表示,本次114年度大字第1號裁定除了強調徵收期間之時效計算「因涉及國家課人民以繳納稅捐之義務,即應秉持憲法原則及相關之立法意旨,遵守一般法律解釋方法為之,始與租稅法定主義無違。」外,更摒除了行政法院長期依賴財政部函釋見解之常例,依憲法原則及國會保留原則作成符合法律意旨的裁定,值得喝采!更期待此裁定能使長期遭忽略的稅捐徵收及行政執行中的程序正義,獲得更多應有的關注及落實。

台灣法稅照妖鏡-太極門案 期待司法正義終結濫權

「太極門是檢調與國稅局不法濫權的受害人,也是不信正義喚不回的勇者」。林石猛表示,罪刑法定主義與租稅法定主義同屬國會保留,既不得以行政行為也不應以裁判理由變更法律的明文規範,此乃法官服膺法律、依據法律獨立審判的憲法誡命,也是司法之正當性所在。他期待在不遠的將來得以順利終結太極門的陳年稅捐冤案。

源於85年的太極門案被稱為台灣法稅照妖鏡,96年刑事三審判決確定太極門無罪、無稅、無違反稅捐稽徵法,刑案所衍生的稅案,即使太極門在行政救濟過程贏了國稅局18次,但仍反覆遭到萬年不死稅單凌遲,凸顯稅務機關恣意濫權、擴張解釋的侵害人權案例。

太極門自古即為氣功武術修行門派,當代掌門人自民國55年成立太極門氣功養生學會以來,師徒傳承的門派本質不曾改變,致力修己助人、弘揚太極門文化,淨化人心,為中華民國道教會、台北市道教會、中華武術總會、中華氣功協會之團體會員,為憲法及兩公約保障之修行團體及非營利之公益文化團體,從無課稅問題。只有侯寬仁檢察官違法移送的80到85年6個年度,遭國稅局違法課稅。

國稅局對太極門之課稅處分違反證據法則及論理法則,甚至在承認太極門不是補習班後,仍以補習班為名義開出的81年度稅單將太極門修行聖地強制執行拍賣,收歸國有,已侵害人民之宗教、信仰及文化自由等基本人權!

81稅單是違法錯誤的行政處分:(1)最高行政法院107年度判字第422號判決指出:太極門是氣功武術修行門派,並認定81年度綜所稅之確定判決未及審酌刑案判決及公告調查7,401份申明表所認定之贈與事實,且國稅局業已承認太極門不是補習班等新事實、新證據。(2)108年中區國稅局及台北國稅局分別將80、82-84年度及85年度與敬師禮相關之課稅處分均更正為零。(3)中區國稅局委由代查機關台北國稅局調查,而代查機關台北國稅局於87年3月27日函中區國稅局,自承太極門稅務案件係由調查處查核,非由該局查帳核定。(4)民國98年,監察院針對稅捐稽徵機關就太極門稅務案件進行調查,認定稅務機關有未善盡覈實調查、核定之責,未依職權積極釐清案關所得性質等7項重大違法並提出糾正。

漫長平冤路:錯誤的行政處分 不能強迫人民吞下去

人民爭取正義之路漫長且艱辛,捍衛司法正義天平,即使判決確定,錯誤的行政處分仍應更正或撤銷。

蕭曉玲於97年遭台北市教育局以不適任教師為由,召開教評會將她解聘。蕭曉玲提起訴願、行政訴訟都遭敗訴,嗣後102年監察院對蕭曉玲解聘案進行調查,針對台北市教育局解聘過程的違法提起糾正,而後台北市政府重新舉辦聽證會,聽取專家建議。105年台北市教育局撤銷蕭曉玲的解職處分,廢棄原來的行政處分。奮鬥8年終獲正義。

蘇詠盛,陸軍勤務廠勤務連的上等兵,於99年4月29日墜樓身亡,國防部以因病死亡撫卹。兩年後,法院判決確定蘇詠盛遭中尉排長郭景志凌虐致死。蘇家依此判決提告國防部應改依因公死亡撫卹。最高行政法院卻以刑事判決是行政處分作成後的新證據不予採納而駁回,經聲請釋憲也遭駁回。後來國防部召開專家學者會議,廣納意見後,廢止原處分。110年重新核定蘇詠盛為「因公死亡」撫卹,耗費11年終獲平反。

鍾先生創立投資公司進行電子期貨交易,不堪虧損,102年結束營業並註銷營業登記。因為不懂法規,沒有做「清算」的動作。103年被國稅局發出高達4千6百多萬元的稅單,鍾先生提起訴願與行政訴訟,最終最高行政法院判他敗訴確定,鍾先生被限制出境,滯留海外謀生,近九年無法與家人團聚。經過民間團體救援,協助向監察院與國稅局陳情,112年國稅局重新核算稅單後,更正稅額甚至給予退稅。

拒絕邪惡的平庸 鞏固民主法治

「邪惡的平庸」是德國追求轉型正義過程,輿論研究執法者盲從上級命令,導致非理性集體泯滅良知的暴力,侵害人權,因而須透過司法來彰顯正義。面對錯誤的行政處分,即使已經執行終結,更應本於憲法保障人權之精神,恢復人民名譽與財產的損失,並引以為戒,避免一錯再錯,才更能鞏固民主法治。